Рассрочка больше не просто кнопка на сайте, а регулируемый финансовый инструмент. Рассказываем, какие правила вступили в силу в 2026 году, как изменились сроки, комиссии и штрафы, что нужно проверить бизнесу и как не потерять конверсию в оплату.

С 1 апреля 2026 года в России начали действовать новые правила для сервисов рассрочки. Речь идет о Федеральном законе № 283-ФЗ «О деятельности по предоставлению сервиса рассрочки». Он вводит регулирование рынка сервисов оплаты частями (BNPL), то есть модели «покупай сейчас, плати потом».

Для покупателей рассрочка станет понятнее: без скрытых комиссий, разных цен и произвольных штрафов. Для бизнеса правила тоже изменятся: придется внимательнее выбирать операторов, проверять условия на сайте, пересматривать оферты и платежные сценарии.

В общем, рассрочка перестает быть просто красивой кнопкой рядом с ценой. Теперь это регулируемый финансовый инструмент.

Что произошло и когда вступает в силу закон

31 июля 2025 года был подписан Федеральный закон № 283-ФЗ. Основные положения начали действовать с 1 апреля 2026 года. Часть правил дополнительно ужесточат с 1 апреля 2028 года.

Закон распространяется на новые договоры, которые заключены через операторов сервиса рассрочки после 1 апреля 2026 года. Договоры, оформленные раньше этой даты, продолжают действовать на прежних условиях.

Важно различать два формата:

- если покупатель оформляет рассрочку через отдельный сервис-посредник, такой сценарий подпадает под новый закон;

- если продавец сам дает отсрочку платежа за счет собственных средств по статье 489 Гражданского кодекса РФ, это не считается сервисом рассрочки в смысле нового закона.

Главная суть изменений: рынок оплаты частями переходит под контроль Банка России. Операторы должны будут соблюдать единые требования, передавать данные в бюро кредитных историй в установленных случаях и работать по прозрачным правилам.

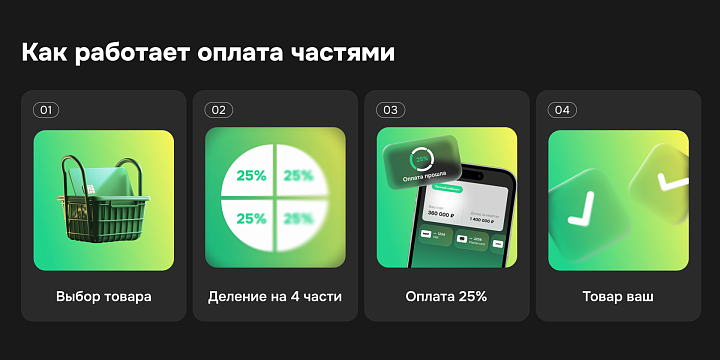

Что такое сервис оплаты частями

Это способ оплаты, при котором покупатель получает товар или услугу сразу, а платит частями по графику.

Обычно схема выглядит так:

- Покупатель выбирает товар или услугу.

- На этапе оплаты выбирает оплату частями.

- Оператор сервиса одобряет рассрочку.

- Продавец получает деньги за покупку сразу.

- Покупатель возвращает сумму оператору несколькими платежами.

Для клиента это возможность разделить крупную покупку на части. Для бизнеса — способ снизить барьер к покупке и быстрее получать оплату.

Юридически рассрочка через BNPL отличается от кредита. При кредите договор заключается с банком или микрофинансовой организацией, могут начисляться проценты, а сведения передаются в бюро кредитных историй как по кредитному обязательству. При сервисе рассрочки проценты за пользование деньгами не начисляются, а сама модель регулируется специальным законом.

При этом отсутствие процентов не означает отсутствие ответственности. Если покупатель нарушает график платежей, возможна неустойка. Просто с 2026 года ее размер будет ограничен законом.

Главные изменения в 2026 году

Новые правила вводят несколько ключевых ограничений.

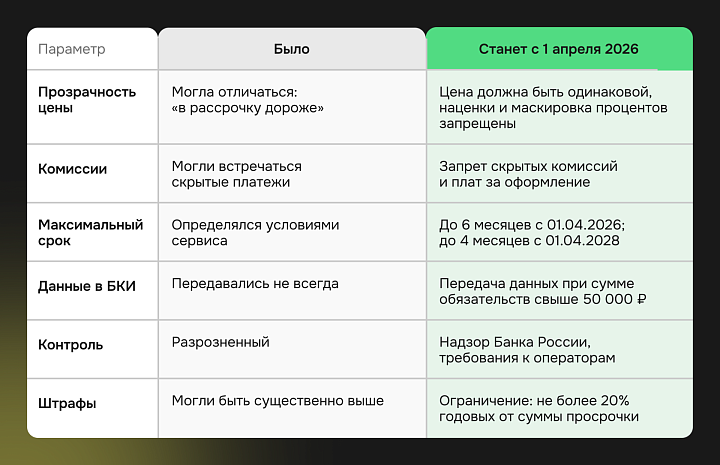

Единая цена товара

Стоимость товара или услуги должна быть одинаковой при любом способе оплаты. Нельзя сделать одну цену при полной оплате и другую — при оплате частями.

Например, если курс стоит 20 000 рублей, он должен стоить столько же и при оплате картой, и при оплате через сервис рассрочки. Схема «в рассрочку дороже» больше не допускается.

Запрет скрытых комиссий

Оператор сервиса рассрочки не сможет брать с покупателя плату за оформление договора, подключение сервиса или внесение регулярных платежей.

Платежи клиента должны идти в счет стоимости покупки, а не растворяться в скрытых «сервисных сборах».

Ограничение штрафов

Если покупатель допустил просрочку, оператор сможет начислить неустойку. Но ее размер ограничен: не более 20% годовых от суммы просроченной задолженности.

Важно, что расчет идет именно от просроченной суммы, а не от всей стоимости покупки.

Право на досрочное погашение

Покупатель сможет погасить рассрочку полностью или частично раньше срока. Дополнительные комиссии за это брать нельзя.

Надзор Банка России

Операторы сервисов рассрочки должны будут работать под контролем Банка России. Для легальной деятельности потребуется включение в специальный реестр операторов.

Кроме того, к таким компаниям будут предъявляться требования по капиталу, отчетности и передаче данных.

Какие сроки рассрочки будут разрешены

С 1 апреля 2026 года максимальный срок рассрочки через BNPL составляет 6 месяцев.

С 1 апреля 2028 года срок сократится до 4 месяцев. Это ограничение не будет распространяться на договоры, заключенные до этой даты.

Логика государства понятна: рассрочка должна оставаться краткосрочным инструментом. Если платеж растягивается на год или дольше, по сути это уже ближе к кредиту, а значит, должен регулироваться по другим правилам.

Что это значит на практике:

- оформить рассрочку через BNPL на 10–12 месяцев после 1 апреля 2026 года уже не получается;

- длинные платежные программы придется оформлять как кредит;

- бизнесу нужно заранее пересмотреть продукты, где сейчас используются длительные периоды оплаты.

Когда данные попадут в бюро кредитных историй

С 1 апреля 2026 года данные о рассрочке передаются в бюро кредитных историй при превышении установленного порога.

- если сумма рассрочки и задолженность покупателя перед оператором превышают 50 000 рублей, оператор обязан передать сведения в бюро кредитных историй;

- если совокупные обязательства не превышают 50 000 рублей, такой обязанности нет.

Важно: учитывается не только одна покупка, а общая сумма обязательств перед оператором. Если у покупателя уже есть действующая рассрочка и новая покупка увеличивает долг выше 50 000 рублей, данные должны быть переданы.

Для покупателя это означает, что крупная рассрочка может стать частью кредитной истории. Банки смогут учитывать такую нагрузку при рассмотрении заявок на кредит, ипотеку или другие финансовые продукты.

Сам факт рассрочки не портит кредитную историю. Риск возникает при просрочках или высокой долговой нагрузке.

Что изменилось для покупателей

Для клиентов новые правила дают больше прозрачности.

Плюсы:

- цена товара не должна зависеть от способа оплаты;

- скрытые комиссии за оформление и обслуживание запрещены;

- штрафы за просрочку ограничены законом;

- рассрочку можно будет погасить досрочно без дополнительных платежей;

- условия станут понятнее и единообразнее.

Но есть и ограничения:

- максимальный срок рассрочки сократится;

- крупные обязательства будут попадать в бюро кредитных историй;

- банки смогут учитывать такую нагрузку при оценке заемщика;

- покупателям придется внимательнее планировать платежи.

Что изменилось для бизнеса

Для бизнеса рассрочка остается полезным инструментом продаж, особенно в нишах с высоким средним чеком: онлайн-образовании, услугах, технике, длительных программах и подписках. Но с 2026 года использовать ее придется аккуратнее.

Нельзя делать разные цены

Если товар стоит 15 000 рублей, эта цена должна быть одинаковой при оплате сразу и при оплате частями. Нельзя перекладывать комиссию оператора только на покупателей, которые выбрали рассрочку.

Бизнесу стоит заранее проверить карточки товаров, страницы курсов, формы оплаты и рекламные материалы.

Скидка за полную оплату может стать рисковой схемой

Если компания завышает базовую цену, а потом дает «скидку при оплате сразу», это может выглядеть как попытка обойти требование о единой цене.

Такие механики лучше заранее обсудить с юристом и проверить на соответствие новому регулированию.

Нужно проверять операторов

С 2026 года бизнесу важно работать только с операторами, которые соответствуют требованиям закона и включены в реестр Банка России.

При выборе партнера стоит проверить:

- есть ли компания в реестре;

- соблюдает ли ограничения по срокам;

- передает ли данные в бюро кредитных историй в нужных случаях;

- ограничивает ли штрафы по новым правилам;

- корректно ли оформляет условия для покупателя.

Работа с непрозрачными сервисами может создать юридические и репутационные риски.

Платежную инфраструктуру придется привести в порядок

Бизнесу стоит заранее проверить, как устроены платежи:

- эквайринг,

- СБП,

- рассрочка,

- фискализация чеков,

- оферта,

- сценарии оплаты на сайте,

- интеграции с системой учета клиентов.

Чем больше ручных действий и разрозненных сервисов, тем выше риск ошибок после вступления закона в силу.

Подведем итоги

С 1 апреля 2026 года рассрочка через BNPL-сервисы стала регулируемой финансовой услугой. Для покупателей это означает более прозрачные условия: единую цену, запрет скрытых комиссий, ограничение штрафов и право на досрочное погашение. Для бизнеса — необходимость проверить цены, оферты, платежные сценарии и партнеров.

Рассрочка не исчезает. Она остается удобным инструментом для продаж, особенно если клиенту важно разделить платеж на части. Но теперь этот инструмент должен работать по единым правилам: без двойных цен и непрозрачных комиссий.

Если бизнес использует рассрочку как часть онлайн-оплаты, важно заранее привести платежную систему в порядок. Например, через Prodamus можно объединить разные способы оплаты, включая карты, СБП и оплату частями, в одном платежном сценарии. Это помогает не собирать инфраструктуру из разрозненных решений и проще адаптировать клиентский путь к новым требованиям.

*Реклама. ООО «Продамус». ИНН 1215156909

erid=2VtzqwqU9DK

ИТ-сервисы для приема оплат и автоматизации продаж с кешбэком.

Источники изображений: Prodamus (ООО «Продамус»)

- 24.06.2026 12:57:01

- 124

- 0